以前、住宅ローンの返済を考えました。

今回はその先の貯金のことを深堀して考えます。

前回の振り返り。住宅ローン返済と貯金

2019年12月現在 約200万円

来年からの貯金目標を年間120万円(予備費の余りも含める)として、

2020年12月 +120万円=320万円

2021年12月 +120万円=440万円

2022年12月 +120万=560万円

さらに2023年くらいから私が働くとして、

2023年12月 +120万円+20万円(パート代)=700万円(40)

2024年12月 +120万円+60万円=880万円←住宅ローン減税最後(41)

2025年12月 +120万+60万円=1060万−繰り上げ返済360万=700万円(42)

2026年12月 +120万円+60万円=880万円−繰り上げ返済60万=820万円(43)

ここでやっと1000万円切ります。

住宅ローンと貯金のその先

2027年12月 +120万円+60万円=1000万(44)

2028年12月 +120万円+60万円=1180万(45)

2029年12月 +120万円+60万円=1360万(46)

2030年12月 +120万円+60万円=1540万(47)

2031年12月 +120万円+60万円=1720万(48)

ここから先は私の貯金を80万円を目標に。

2032年12月 +120万円+80万円=1920万円﹣200万円←車買う=1720万円(49)

2033年12月 +120万円+80万円=1920万円(50)

2034年12月 +120万円+80万円=2120万円﹣300万円←大学費用=1820万円(51)

2035年12月 +120万円+80万円=2020万円(52)

2036年12月 +120万円+80万円=2220万円(53)

2037年12月 +120万円+80万円=2420万円﹣300万円←大学費用=2120万円(54)

2038年12月 +120万円+80万円=2320万円(55)

2039年12月 +120万円+80万円=2520万円(56)

2040年12月 +120万円+80万円=2720万円(57)

2041年12月 +120万円+80万円=2920万円(58)

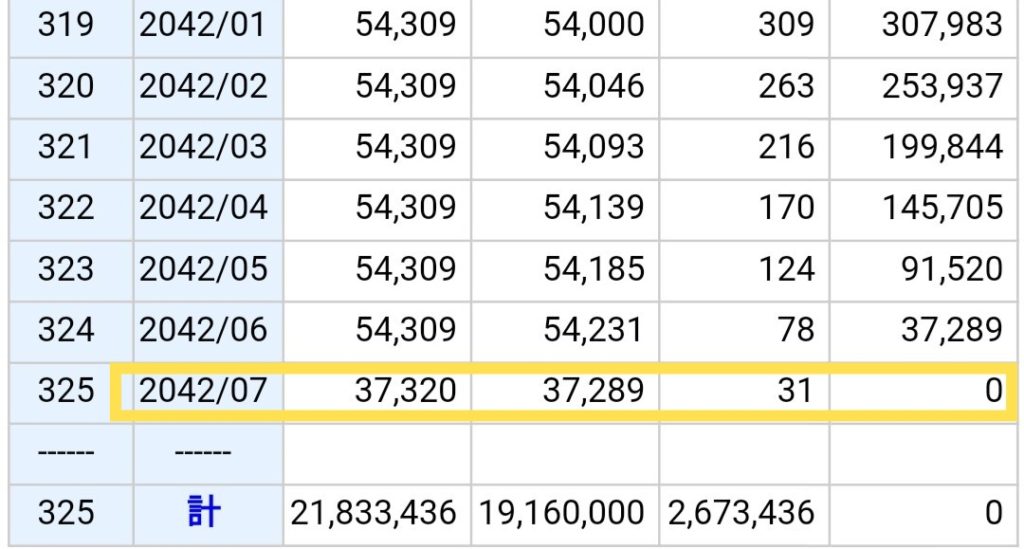

2042年12月 +120万円+80万円=3120万円(59)←住宅ローン完済。次から+65万円

2043年12月 +120万円+80万円+65万円=3385万円(60)

なーんてこんなうまくいくわけがないと思いますが。順調に続けられたらこんな感じというシミュレーション。

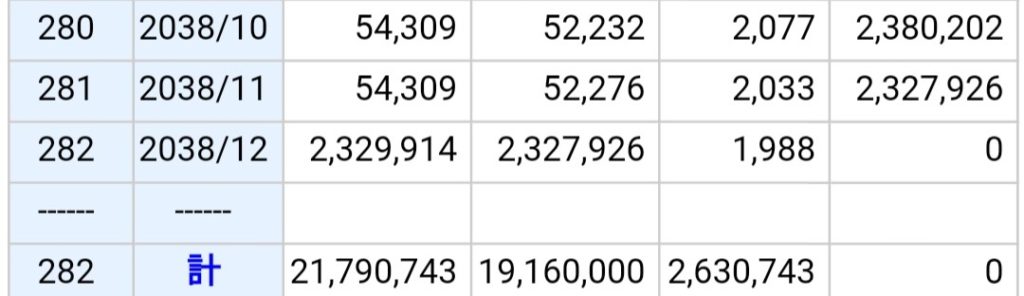

もしこんな感じで貯金ができていけたなら、2038年12月に最後の繰り上げ返済をして返してしまうと気持ちいいかもしれない。

その場合は

2038年12月 +120万円+80万円=2320万円﹣約230万円=2090万円(55)

2039年12月 +120万円+80万円+65万円=2355万円(56)

2040年12月 +120万円+80万円+65万円=2620万円(57)

2041年12月 +120万円+80万円+65万円=2885万円(58)

2042年12月 +120万円+80万円+65万円=3150万円(59)

2043年12月 +120万円+80万円+65万円=3415万円(60)

ってな感じで貯金できます。

でもその先にまた車を買ったりするんだろうけど。

夫婦ともに病気もなく元気に過ごしていきたいものです。

♡ランキングに参加しています。

励みになりますので、どうぞ宜しくお願いします。

当サイトはアフィリエイト広告を掲載しています。